¶ Аналитические отчеты

Своевременный и быстрый доступ к информации сегодня является необходимым условием успешного решения многих задач торгового розничного предприятия. Поэтому такие факторы как оперативность принятия управленческих решений, качество их выполнения непосредственно влияют на качество управления, следовательно, на экономическую эффективность деятельности торговой компании в целом.

Благодаря полученной информации в системе «Айтида Retail» можно анализировать наполняемость магазина, анализировать спрос на отдельные категории товаров, продажи товаров, движение денежных средств, взаиморасчеты с поставщиками, качество работы менеджеров и другое.

Оперативность и доступность аналитических отчетов особенно востребована в торговых предприятиях, имеющих собственное производство скоропортящейся продукции (пекарня, кулинария) – для реализации оперативного планирования и ассортиментной политики.

Все отчеты могут быть переданы в MS Excel, Open Office.

Отчеты в системе распределены по группам. Рассмотрим каждую группу подробнее.

¶ Регламентные отчеты

Регламентные отчеты предназначены для представления отчетов собственникам торговой организации и контролирующим государственным органам. Включают типовые формы бухгалтерской отчетности, алкогольную декларацию.

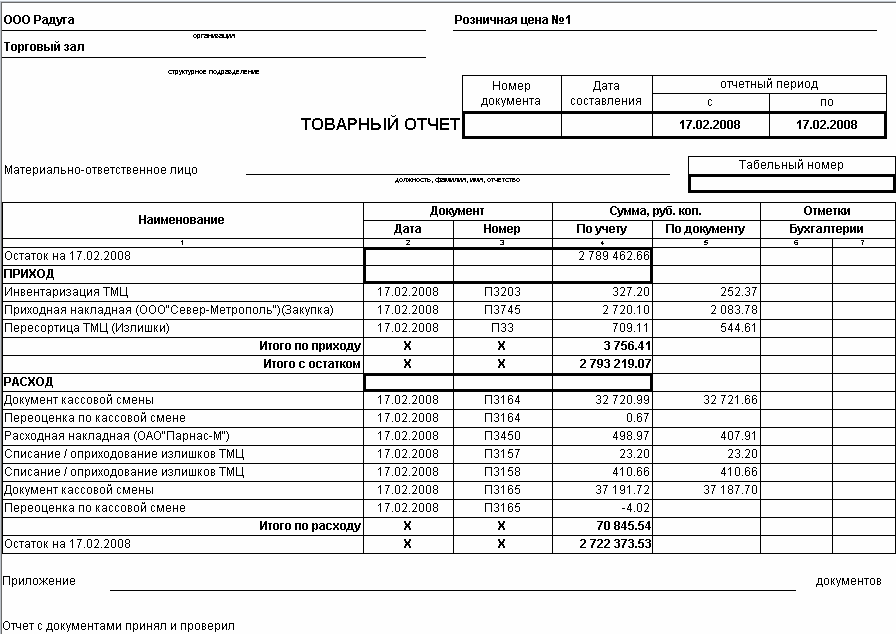

¶ Товарный отчёт

Товарный отчёт составляется для подтверждения товарного остатка на выбранном складе по учетным ценам выбранного в отчете склада. Вся первичная документация по поступлению и реализации товаров и тары в торговых организациях должна быть отражена в товарном отчете.

Отчет может быть сформирован по разным видам учета (управленческий или бухгалтерский), если для видов учета определены собственные правила проведения документа. Например, в бухгалтерском учете не учитываются документы «Акт пересортицы», которые менеджеры используют для корректировки остатков в период между инвентаризациями.

Товарный отчет составляется в двух экземплярах, подписывается материально ответственным лицом и бухгалтером.

Первый экземпляр отчета с приложенными документами, на основании которых составляется отчет, своевременно передается в бухгалтерию, второй экземпляр остается у материально ответственного лица.

Отчетность материально ответственных лиц может быть как ежедневной, так и охватывать более длительные сроки 5, 7 дней. Однако удлинение сроков отчетности нежелательно, так как это нарушает ритмичность работы бухгалтера. Сроки представления отчетности определяются руководством организации исходя из особенностей ее деятельности.

Организации розничной торговли могут учитывать товары либо по покупным, либо по продажным ценам (как правило, товары учитываются по продажным ценам). Метод учета отражается в учетной политике предприятия. Соответственно в зависимости от выбранного способа оценки товаров товарные отчеты также формируются или в покупных (по себестоимости), или в продажных ценах.

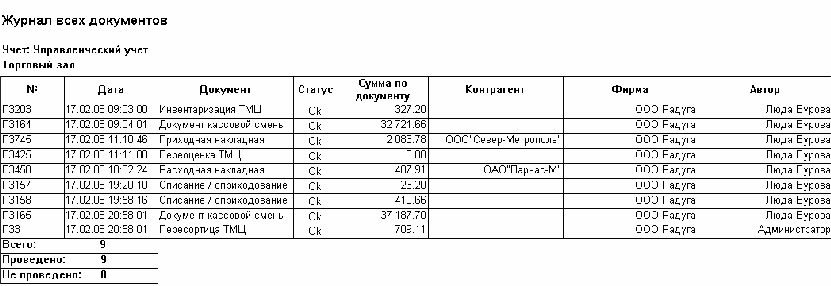

¶ Реестр документов

Формирует сводный список по всем документам, зарегистрированным в программе. В отчете могут быть использованы разные фильтры.

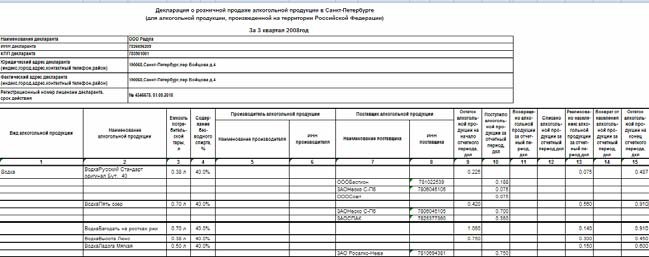

¶ Алкогольная декларация

Обязательная форма отчетности, формируемая для представления в вышестоящую контролирующую организацию.

По умолчанию в систему заложен шаблон декларации для Санкт- Петербурга. Перед использованием этого отчёта в других регионах администратор системы должен изменить шаблон в соответствии с действующей в регионе Алкогольной декларацией. Рекомендуем сохранить изменённый шаблон под другим именем, и переподключить его (см. документацию на генератор отчётов, раздел «Переподключение отчётов»).

На текущий момент в системе есть разработанные отчеты для некоторых регионов. (Тюмень, Ростов на Дону, Ставрополь, Нижний Новгород, Иркутск, Владивосток, Воронеж)

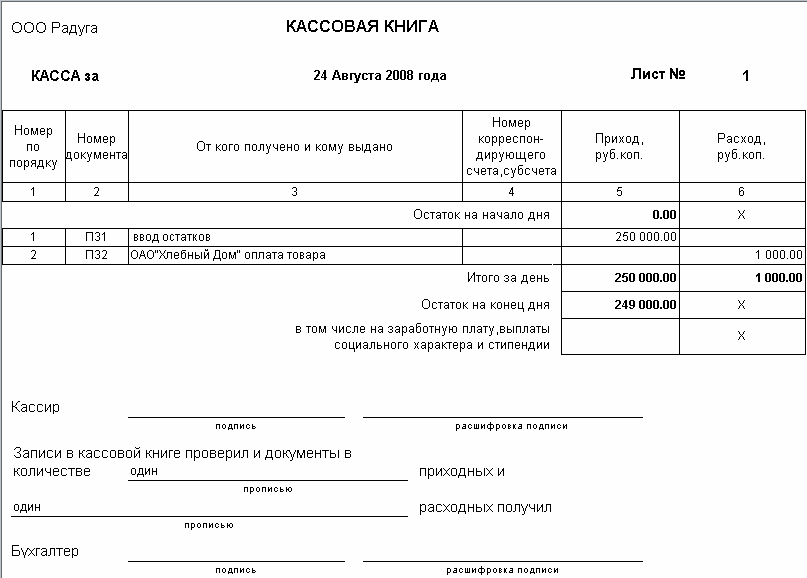

¶ Кассовая книга

Отчет отражает движение кассовых документов по денежным карманам.

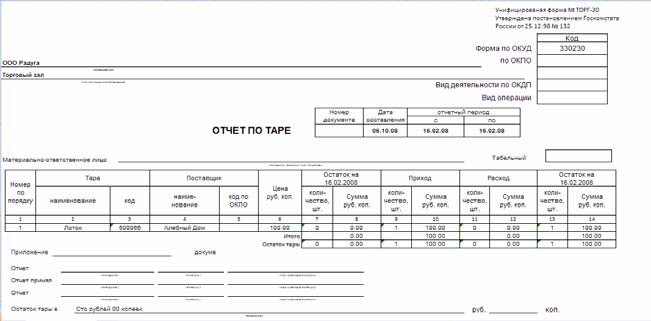

¶ Отчет по таре

Применяется для учета товарных документов по таре в организациях торговли за отчетный период, который утверждается руководителем организации. Первый экземпляр отчета с приложенными документами, на основании которых составляется отчет, передается в бухгалтерию, второй экземпляр остается у материально ответственного лица.

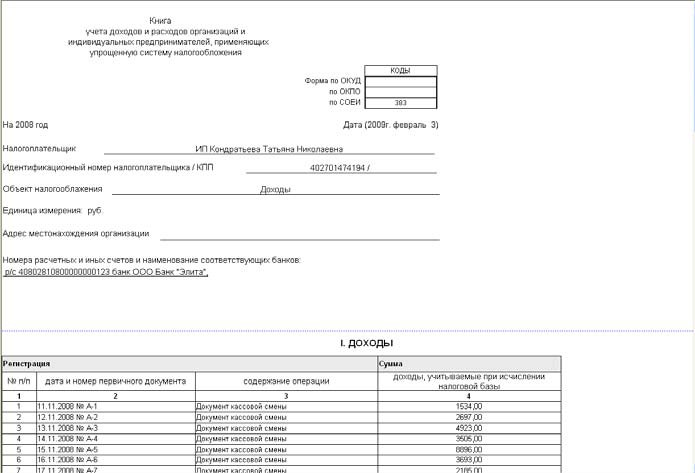

¶ Книга учета расходов и доходов

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны вести налоговый учет полученных доходов и произведенных расходов (ст. 346.24 НКРФ). Они обязаны вести учет доходов и расходов для целей исчисления базы по «упрощенному» налогу в Книге учета доходов и расходов организаций и ндивидуальных предпринимателей. Минфин РФ утверждает форму и порядок заполнения этой книги.

Предприниматель может вести Книгу учета доходов и расходов, как в бумажном, так и в электронном виде (п. 1.4, 1.5 Порядка). Если бизнесмен ведет Книгу в электронном виде, то по окончании отчетного (налогового) периода он должен распечатать ее на бумаге.

Отчет может быть сформирован по отгрузке или оплате.

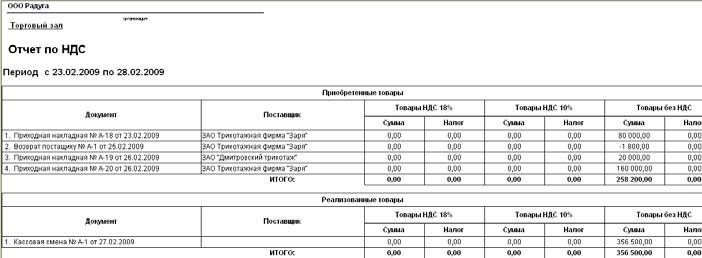

¶ Отчет по НДС

Отчет предназначен для получения информации о проданном и купленном НДС каждой фирмой в разрезе товаров или документов.

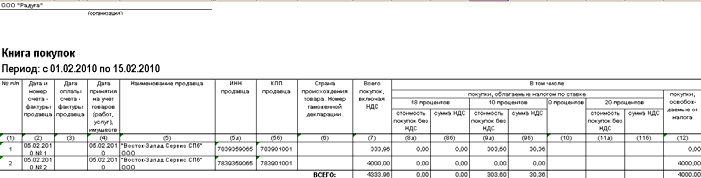

¶ Книга покупок

Отчет предназначен для регистрации счетов-фактур, подтверждающих оплату налога на добавленную стоимость при покупке товаров, выполненных работ, оказанных услуг, в целях определения суммы налога, подлежащей вычету (возмещению) в порядке, установленном Налоговым Кодексом.

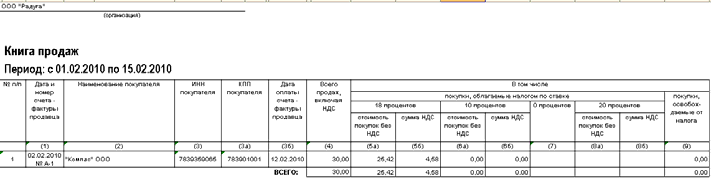

¶ Книга продаж

Отчет предназначен для регистрации счетов-фактур, при совершении операций, признаваемых объектами, которые облагаются налогом на добавленную стоимость, в том числе не подлежащих налогообложению (освобождаемых от налогообложения) в порядке, установленном Налоговым Кодексом.

¶ Анализ ассортимента

Раздел «Анализ ассортимента» содержит отчеты, с помощью которых можно проанализировать структуру ассортимента, состояние текущих складских остатков с отображением максимальных и минимальных запасов, а также движение товаров в разрезе документов.

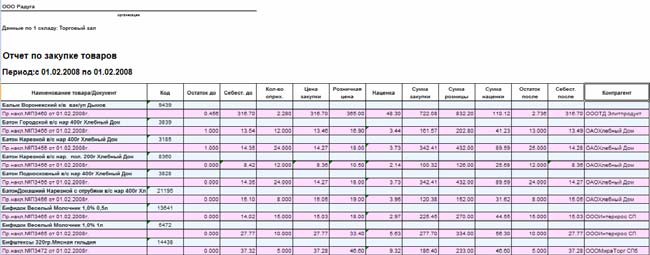

¶ Закупка товара

Отчет по закупке товара показывает, какие товары и на какие склады поступали от определенного контрагента за указанный период времени.

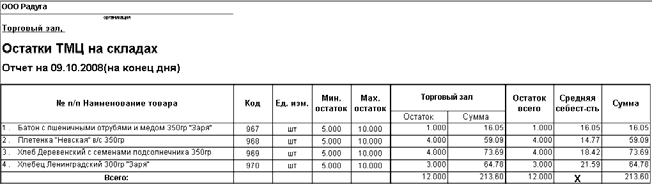

¶ Остатки товаров

Отчёт «Остатки товаров» отражает текущее состояние складских остатков на выбранных складах в указанную дату по данным регистра учёта товаров. Есть возможность получать отчёт по группам ТМЦ и по конкретным ТМЦ, выбранным из «Справочника товаров».

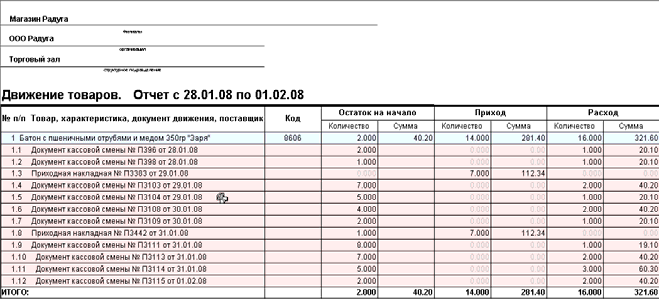

¶ Движение товаров

Отчёт «Движение товаров» показывает движение товаров за определённый период в разрезе документов, а также можно сформировать отчет по товарам, у которых не было движения за выбранные период.

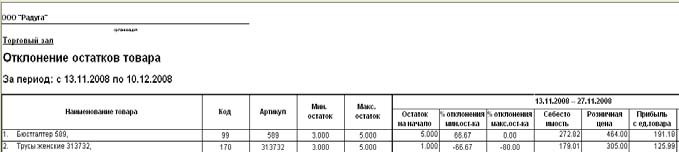

¶ Отклонения остатков товара

Отчет «Отклонение остатков товара» показывает отклонение остатков от установленных минимальных и максимальных значений остатков, процент наличия товара на складе в разрезе заданных периодов.

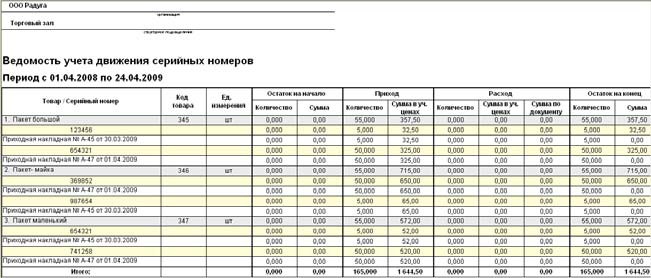

¶ Ведомость учета движения серийных номеров

Отчет выводит информацию обо всех движениях товаров с серийными номерами. Отчет можно сформировать в разрезе документов.

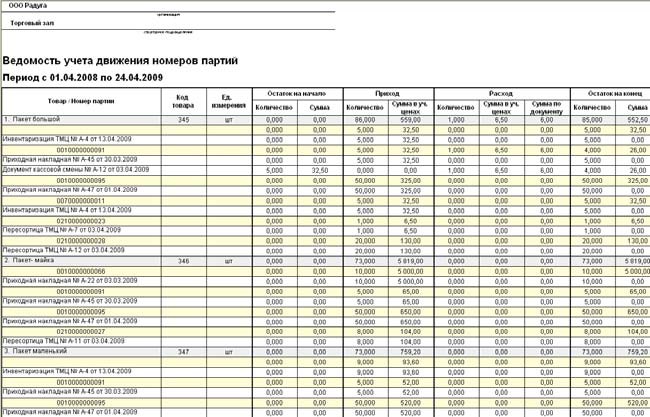

¶ Ведомость учета движений номеров партий

Отчет выводит информацию обо всех движениях товаров, учет которых ведется в разрезе партий.

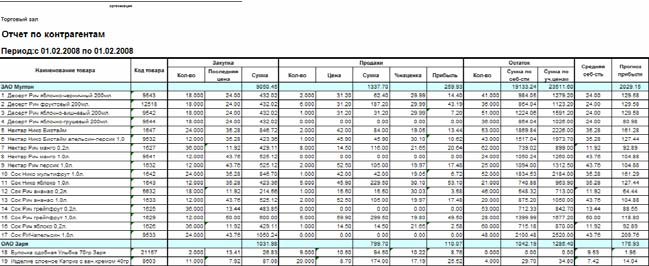

¶ Отчет по контрагентам

Отчет показывает движение товаров в разрезе контрагентов.

¶ Анализ продаж

Раздел «Анализ продаж» содержит отчеты, с помощью которых можно анализировать обороты по продажам, сравнивать прибыли, в том числе и с отображением средних показателей, за различные периоды времени в количественных и суммарных величинах.

¶ Продажи товаров

Отчёт «Продажи товаров» отражает продажи товаров с выбранных складов за указанный период по данным регистра учёта товаров. Есть возможность получать отчет, как по группам, так и по конкретным ТМЦ, выбранным из «Справочника товаров» с указанием наценки и суммы прибыли, текущих остатков.

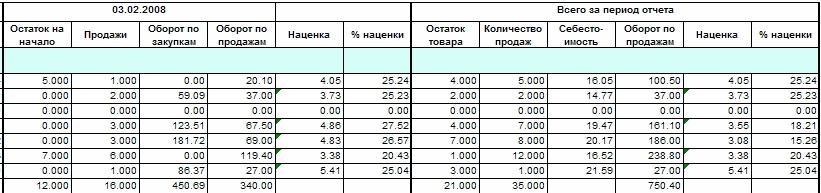

¶ Отчет по продажам с периодами

Отчет позволяет сопоставить продажи, используя параметр периодичности. Показывает остатки товаров на начало и на конец периода, оборот по закупкам и продажам, процент наценки и сумму прибыли.

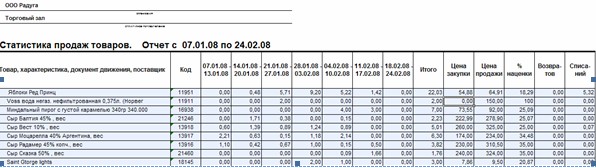

¶ Статистика продаж

Отчет формирует сгруппированные продажи по периодам указанные пользователем.

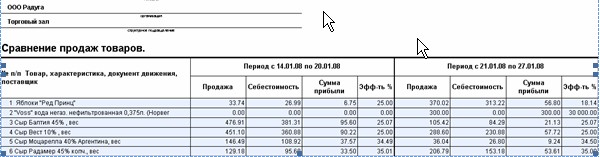

¶ Сравнение продаж

Отчет формируется по продажам определённых товаров с выбранных складов за разные периоды времени.

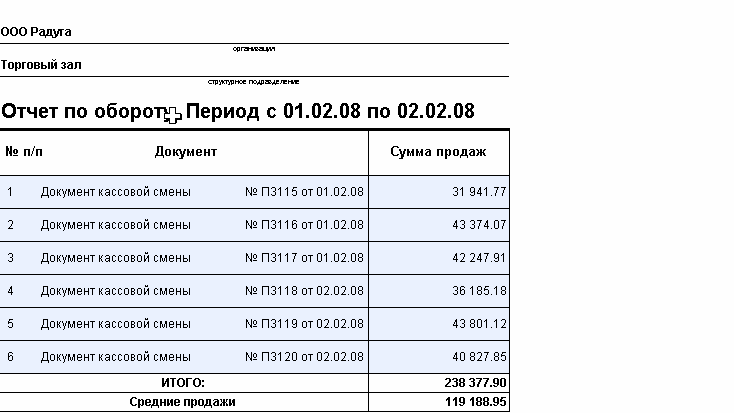

¶ Отчет по обороту

Отчет формируется по продажам товаров с выбранных складов за указанный период времени, вычисляет среднее значение суммы продаж за день.

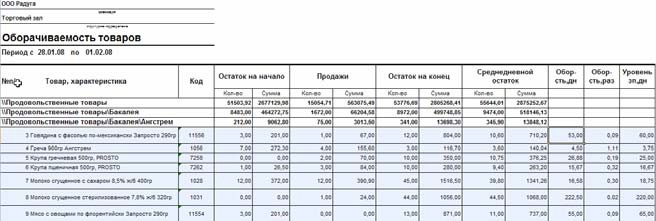

¶ Оборачиваемость товаров

Отчет формируется по товарам с выбранного склада за указанный период времени со следующими параметрами:

«Среднедневной остаток» - количество товара, в среднем остающегося после продаж.

«Оборачиваемость в днях» - число дней, требующихся для продажи имеющихся запасов. Иногда этот параметр называют средним сроком хранения товара в днях. Так можно узнать, сколько дней требуется для продажи средних запасов.

«Оборачиваемость в разах» - сколько оборотов делает товар за период. Чем выше оборачиваемость запасов компании, тем более эффективной является ее деятельность, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях.

«Уровень запасов в днях» - показатель, характеризующий обеспеченность магазина запасами на определенную дату, другими словами, на сколько дней торговли (при сложившемся товарообороте) хватит этого запаса.

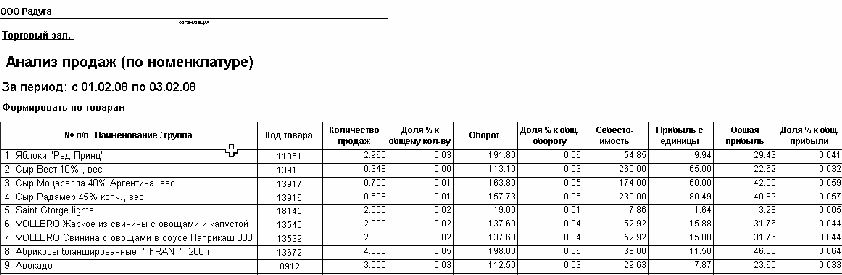

¶ Анализ продаж

Аналитический отчет по продажам с применением комбинации параметров. Показывает себестоимость, оборот, прибыль и отношение показателей по каждому товару к общему значению.

¶ Анализ маркетинговых акций

Аналитический отчет по продажам товаров участвующих в маркетинговых акциях. Позволяет сравнить продажи в периоды до акции, во время прохождения акции и после акции, оценить эффективность проводимой акции.

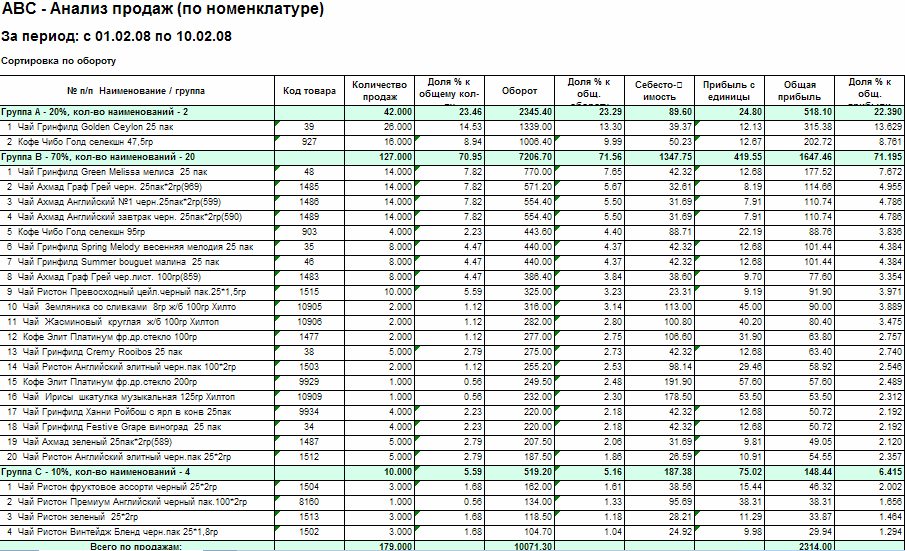

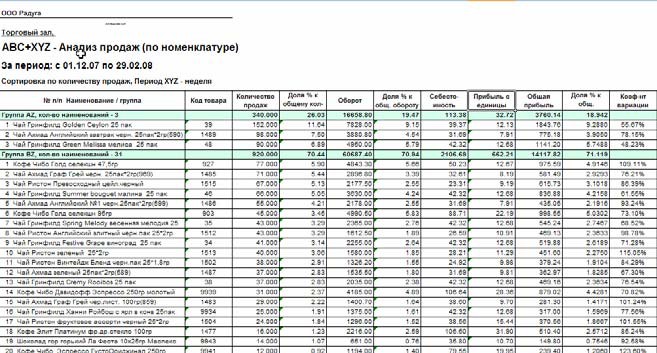

¶ АВС - анализ

ABC-анализ продаж представляет собой инструмент оперативного управления, используемый для определения стратегических клиентов, поставщиков, товаров, товарных групп с целью дальнейшего анализа, мониторинга и разработки эффективных экономических решений. ABC-анализ по номенклатуре позволяет увидеть, продажи каких товаров принесли вашей фирме наибольший доход.

Идея метода АВС состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. С точки зрения управления товарными запасами, метод АВС – способ нормирования и контроля состояния запасов, заключающийся в разбиении номенклатуры на три статистические группы А, В, и С согласно правилу Парето.

Товары группы А – это немногочисленные, но важнейшие товары, на которые приходится наибольшая часть денежных средств, вложенных в запасы. Размеры запасов по позициям группы А постоянно контролируют, точно определяют издержки, связанные с закупкой, доставкой и хранением, а также размер и момент заказа. Товары группы A должны быть всегда доступны в магазине, так как их отсутствие более болезненно сказывается на товарообороте или прибыльности, чем отсутствие товаров, например группы C. Товары группы В занимают срединное положение в формировании запасов предприятия и по сравнению с группой А и требуют к себе меньшего

внимания.

Товары группы С считают второстепенными.

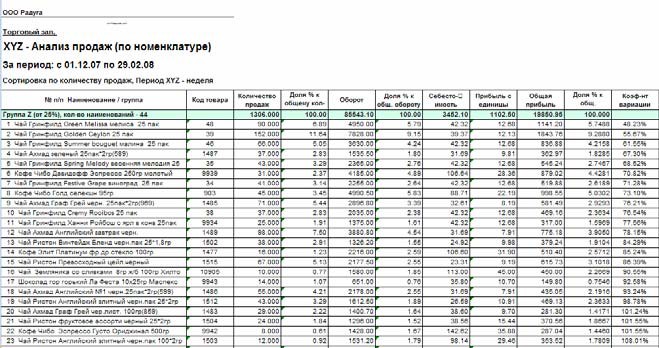

¶ XYZ-анализ

В процессе проведения XYZ-анализа весь ассортимент делится на три группы в зависимости от степени равномерности спроса и точности прогнозирования.

Группа X включает товары, спрос на которые равномерен, либо подвержен незначительным колебаниям. Объем реализации по товарам хорошо предсказуем.

Группа Y включает товары, которые потребляются в колеблющихся объемах. Возможности прогнозирования объема реализации средние.

Группа Z включает товары, спрос на которые возникает эпизодически, например товары с сезонным характером спроса. Прогнозировать объемы реализации товаров сложно.

Признаком, на основе которого конкретная позиция ассортимента относится к группе X, Y или Z, является коэффициент вариации. Основное достоинство коэффициента вариации заключается в возможности оценки фактических отклонений реализации от среднего значения за период продаж, как в меньшую, так и в большую сторону.

¶ АВС и XYZ-анализ

Результатом совместного проведения анализа АВС и XYZ является выделение ключевых, наиболее важных источников доходности торгового бизнеса и установление на этой основе приоритетов для управления ассортиментом. Так, товары группы AX являются наиболее важными в структуре ассортимента компании, а товары группы CZ - это кандидаты на выведение из ассортимента.

Наложение результатов XYZ анализа на данные анализа по методу ABC позволяет распределить товарные запасы на девять блоков, каждый из которых имеет две характеристики: товарооборот и постоянство спроса. Таким образом, можно контролировать ассортимент более разумно, отслеживать отсутствие товаров из групп AX, AY,AZ чаще, чем из групп CX,CY,CZ.

Анализ продаж товаров по методам АВС и XYZ незаменимый инструмент для повышения эффективности системы товародвижения. Полученные ABC/XYZ классификации помогут сформировать ассортиментные матрицы торгового предприятия.

¶ Анализ инвентаризаций

Раздел «Анализ инвентаризаций» содержит отчеты, с помощью которых можно анализировать результаты инвентаризаций по документам за указанный

период времени с подведением итогов и без учета корректировок в период между инвентаризациями.

¶ Сверка инвентаризаций

В окне для выбора параметров отчета «Сверка инвентаризаций**»** возможно выбрать для сравнения документы «Инвентаризация» с выбранного склада за указанный период времени. Отчет формируется по таким параметрам как

«Остаток товара по БД», «В наличии», «Разница» и «Сумма» товаров.

¶ Анализ инвентаризации

Отчет «Анализ инвентаризации» позволяет выбрать для анализа только полные инвентаризации. Отчет формируется по таким параметрам как

«Остаток», «Разница», «Бонус», «Оприходование» и «Списание по результатам пересортицы», «Разница без учета корректировок» на основе выбранных документов за указанный период времени для определённых товаров.

¶ Анализ частичной инвентаризации

Отчет «Анализ частичной инвентаризации» позволяет выбрать для анализа только частичные инвентаризации. Отчет формируется по таким параметрам как «Остаток», «Разница», «Бонус», «Оприходование» и «Списание по результатам пересортицы», «Разница без учета корректировок» на основе выбранных документов за указанный период времени.

¶ Корректировки

Раздел «Корректировки» содержит отчеты, с помощью которых можно получить сводную информацию в разрезе товаров и документов по операциям корректировок остатков товарных запасов.

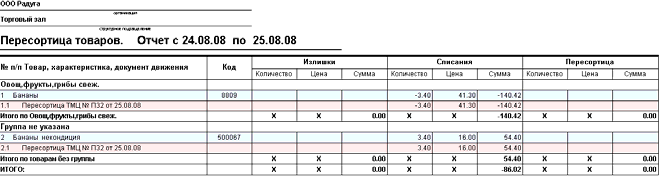

¶ Пересортица товаров

Сводный отчёт по недостачам, излишкам и пересортицам в разрезе товаров и документов.

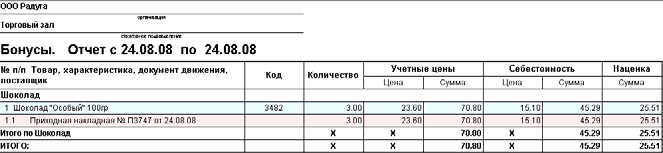

¶ Бонусы

Отчет по приходу бонусного товара от поставщиков.

¶ Анализ цен

Раздел «Анализ цен» содержит отчеты, с помощью которых можно анализировать изменение цен и отклонение торговых наценок от установленных значений в суммарных и процентных величинах.

¶ История цен

Отчет «История цен» позволяет сформировать отчет по изменению цен товаров, в том числе и в процентном отношении.

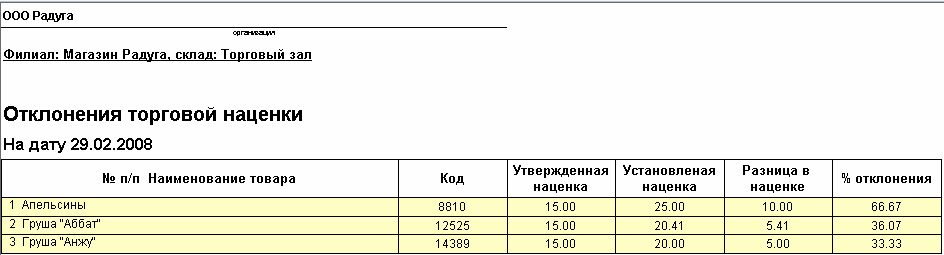

¶ Отклонение торговой наценки

Отчет **«**Отклонение размера торговой наценки» позволяет сравнить параметры «Утвержденная наценка», которая устанавливается в карточке товара с параметром «Установленная наценка» из документов «Акт переоценки» и рассчитывает разницу в наценке, для выбранных товаров на указанную дату.

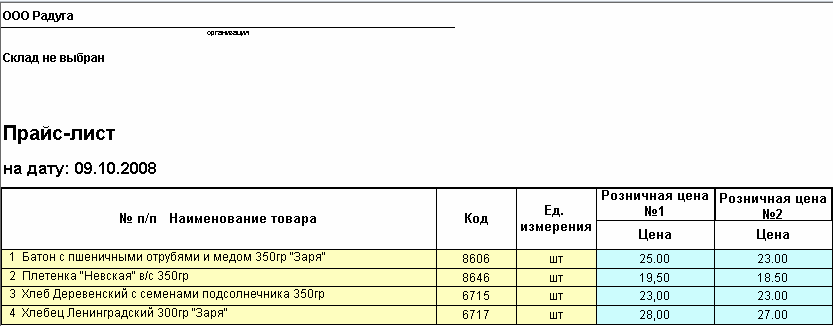

¶ Прайс-лист

Отчет «Прайс-лист» позволяет сформировать список товаров и цен для выбранной группы товаров и по выбранной категории цены на текущую дату.

¶ Анализ взаиморасчетов

Раздел «Анализ взаиморасчетов» содержит отчеты, которые позволяют сверить взаиморасчеты с контрагентами по полученной или отгруженной продукции, контролировать задолженность и строить графики платежей.

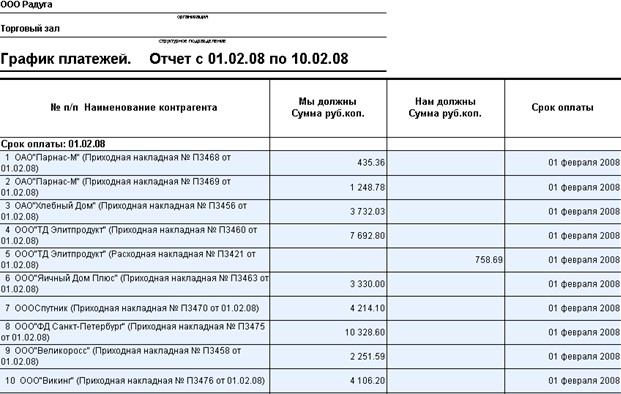

¶ График платежей

Отчёт предназначен для построения графика платежей в разрезе поставщиков и покупателей. Его можно сформировать подробно по документам и сгруппировать по датам для просмотра сумм платежей. График платежей формируется с учётом отсрочки платежа контрагенту в днях, количество которых задаётся в карточке контрагента на вкладке «Доп. характеристики» в поле «Отсрочка платежа».

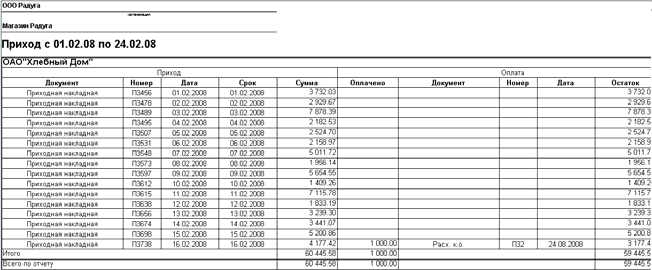

¶ Ведомость прихода/расхода

Отчет «Ведомость прихода/расхода» предназначен для сверки расчётов с контрагентами по полученной/отгруженной продукции и оплате за эту продукцию. В зависимости от потребностей пользователя может строиться как по приходу, так и по расходу.

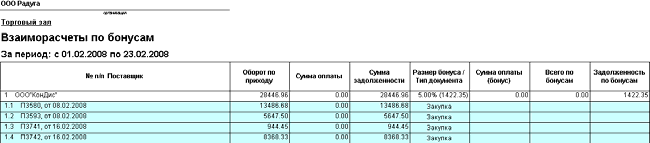

¶ Взаиморасчеты по бонусам

Для составления отчета по поставщикам в разрезе оплаты/задолженности по приходу и по бонусам, предназначен инструмент «Взаиморасчеты по бонусам».

Для составления отчета по поставщикам в разрезе оплаты/задолженности по приходу и по бонусам, предназначен инструмент «Взаиморасчеты по бонусам».

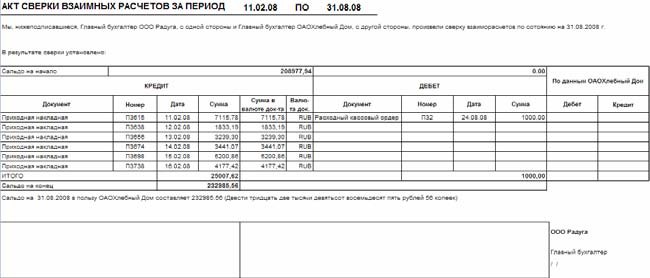

¶ Акт сверки взаиморасчетов

Отчет показывает сверку взаиморасчетов с поставщиками на дату.

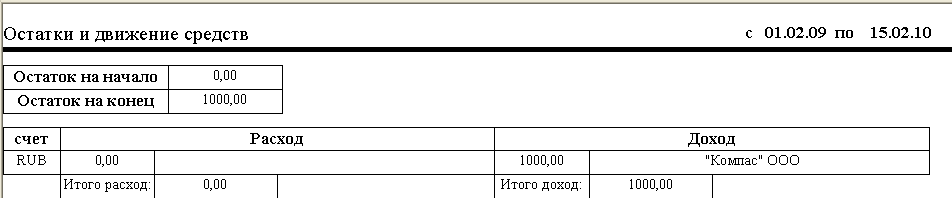

¶ Остаток на расчетных счетах

Отчет показывает остатки и движение денежных средств по расчетным счетам.

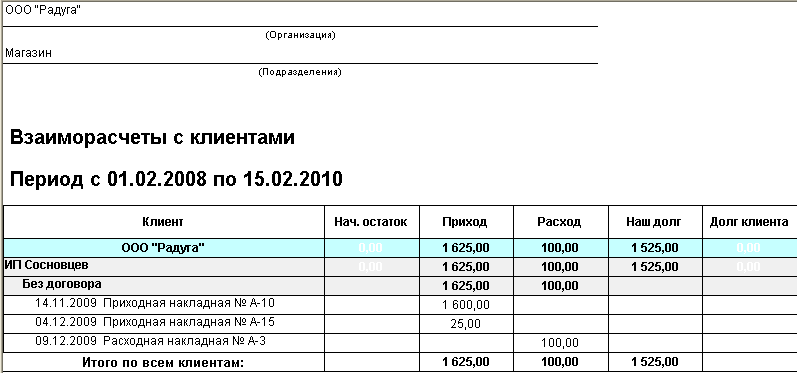

¶ Взаиморасчеты с клиентами

Отчет предназначен для анализа текущего состояния взаиморасчетов с контрагентами. Показывает сведения о состоянии взаимных задолженностей с различной степенью детализации.

¶ Производство

Отчеты группы «Производство» позволяют получить данные по остаткам ингредиентов, движению продукции и ингредиентов и итоговые результаты производства.

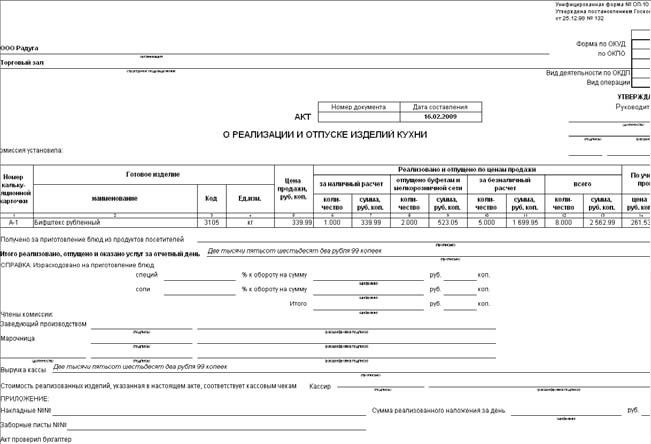

¶ Акт о реализации и отпуске изделий кухни

Акт о реализации и отпуске изделия кухни применяется во всех ресторанах, кафе, других предприятиях общественного питания, где применяется такая форма расчета с потребителями, которая позволяет получить данные о реализации изделий кухни по наименованиям, количеству и их стоимости.

Акт о реализации и отпуске изделий кухни составляется ежедневно заведующим производством на основании кассовых чеков, абонементов, талонов и других документов.

Реализованные и отпущенные изделия группируются в акте по видам готовой продукции. Порционные блюда выделяются в отдельную группу. Акт является приложением к отчету заведующего производством о движении продуктов на кухне.

Акт составляется заведующим производством.

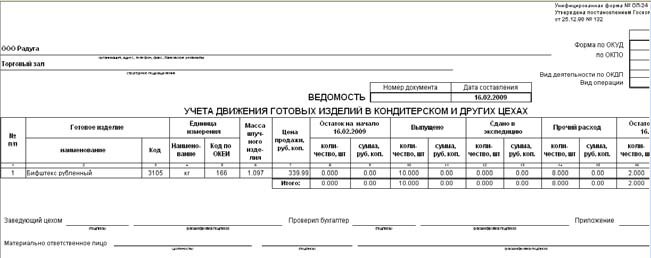

¶ Ведомость учета движения готовых изделий в кондитерском и других цехах

Отчет применяется для оформления передачи готовых изделий из кондитерского и других цехов в кладовую (экспедицию) общественного питания, составляется в двух экземплярах заведующим цехом. Один экземпляр с приложенными документами сдается в бухгалтерию, второй — остается у материально ответственного лица.

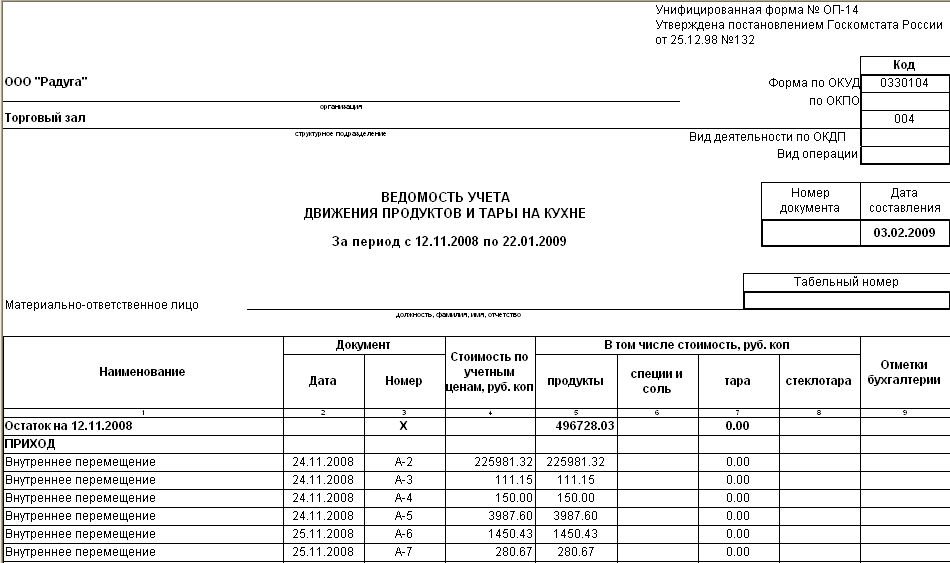

¶ Ведомость учета движения продуктов и тары на кухне

Применяется для контроля за движением и сохранностью сырья и готовых изделий на кухне, в баре, буфете. Составляется в двух экземплярах ежедневно в стоимостном выражении заведующим производством. Первый экземпляр со всеми приложенными документами сдается в бухгалтерию под расписку на втором экземпляре, остающемся у заведующего производством. Движение продуктов в ведомости отражается по учетным ценам кухни. В отдельные графы записывают движение специй, соли и тары.

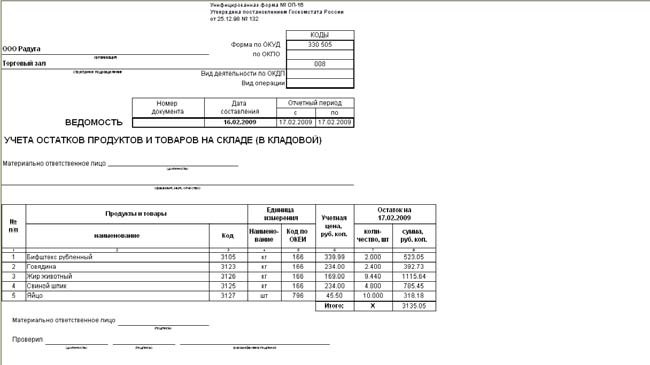

¶ Ведомость учета остатков продуктов и товаров на складе (в кладовой)

Применяется для учета продуктов и товаров на складе (в кладовой) за период времени. Ведомость заполняется по окончании каждого месяца и на дату инвентаризации по данным товарной книги кладовщика (карточек количественно-стоимостного учета) и подписывается материально ответственным лицом. Ведомость проверяется бухгалтером, а правильность выведения остатков подтверждается его подписью.

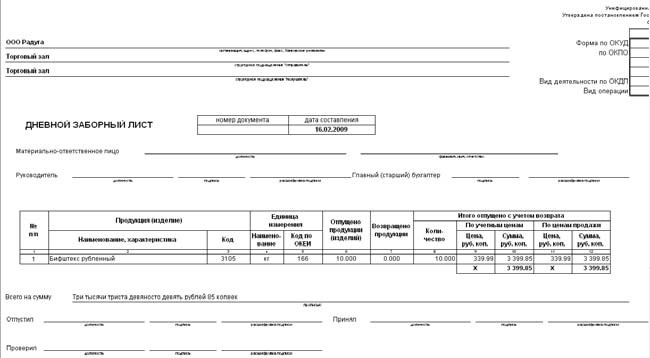

¶ Дневной заборный лист

Применяется для оформления отпуска изделий из кухни в буфеты и мелкорозничную сеть, подчиненные данному предприятию (столовой, ресторану), а также в раздаточную в тех случаях, когда раздача отделена от кухни. Выписываются заборные листы в двух экземплярах. Заборные листы сдаются в бухгалтерию при отчетах материально ответственных лиц. Работники мелкорозничной сети сдают заборные листы в бухгалтерию с приложенной квитанцией о сдаче выручки.

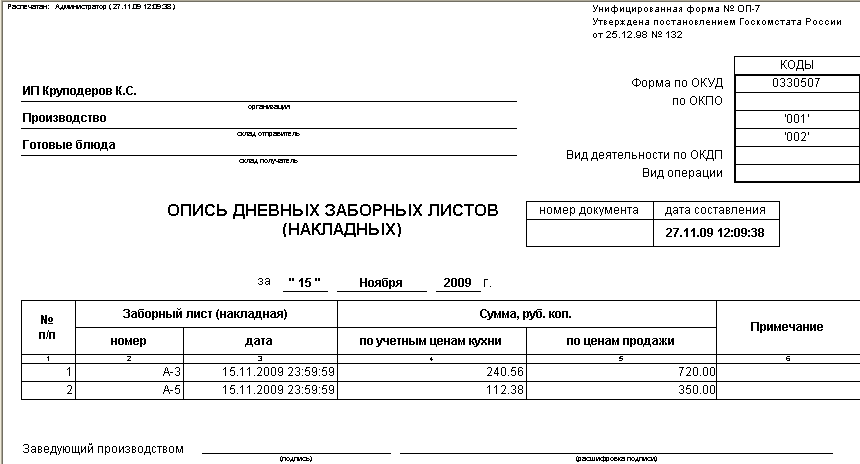

¶ Опись дневных заборных листов

Применяется для стоимостного учета отпуска готовых изделий из производства (кухни) по заборным листам (накладным); составляется в двух экземплярах и подписывается заведующим производством. Один экземпляр сдается в бухгалтерию организации, второй — остается у заведующего производством.

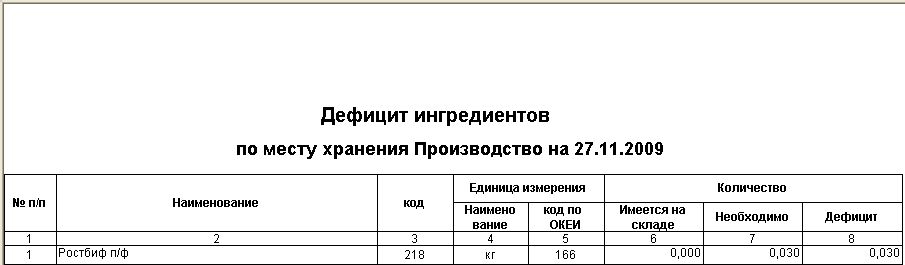

¶ Дефицит ингредиентов

Отчет применяется для расчета дефицита ингредиентов по выбранным документам «План-меню».

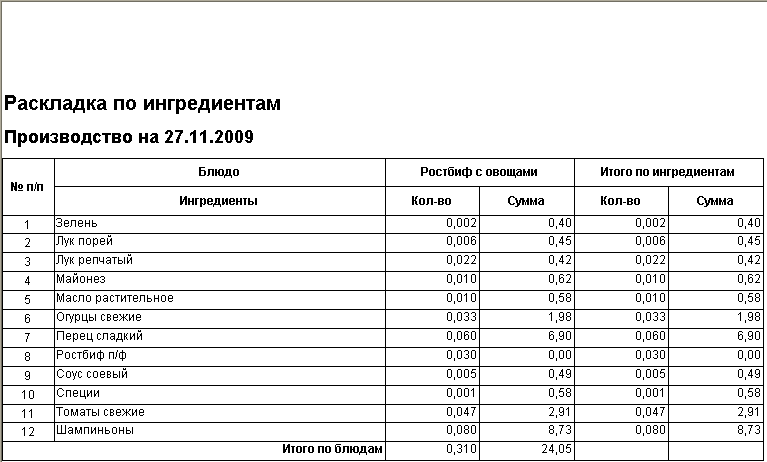

¶ Раскладка по ингредиентам

Отчет показывает состав ингредиентов входящих в блюда по выбранным документам «План-меню».

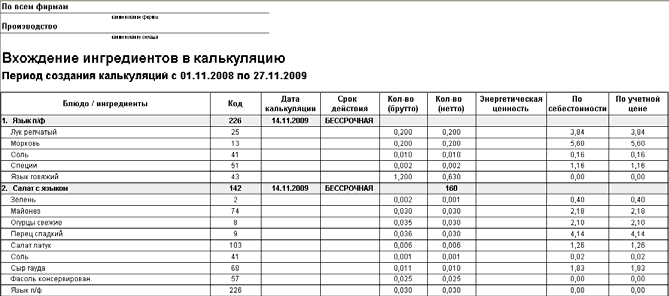

¶ Вхождение ингредиентов в калькуляцию

Отчет отражает информацию о вхождении ингредиентов в калькуляции созданные в выбранном диапазоне дат.

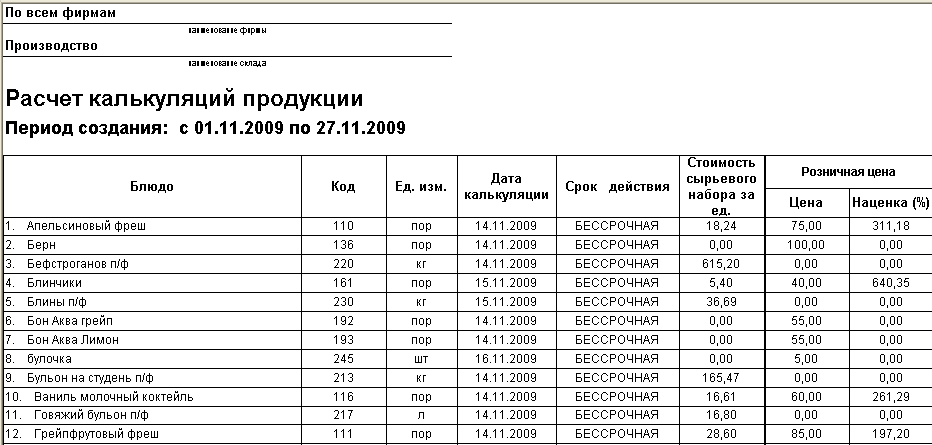

¶ Расчет калькуляций продукции

Отчет предназначен для предварительного расчета стоимости продукции с учетом всех входящих в неё ингредиентов. Для расчета себестоимости блюд входящих в блюдо необходимо установить флаг «Может быть собран» в карточке полуфабриката в справочнике «Товары» .

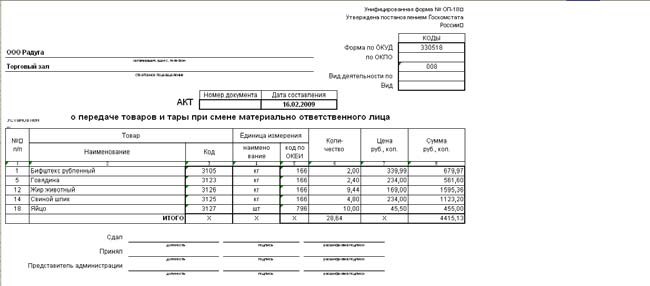

¶ Отчет материально ответственного лица (Акт о передаче товаров и тары при смене материально ответственного лица)

Применяется для оформления передачи товаров и тары при смене материально ответственных лиц в столовой, буфете, баре и др. Составляется в

трех экземплярах. Один экземпляр остается у материально ответственного лица, сдающего товар и тару, второй - у лица, принимающего товар, тару, а третий - передается в бухгалтерию.

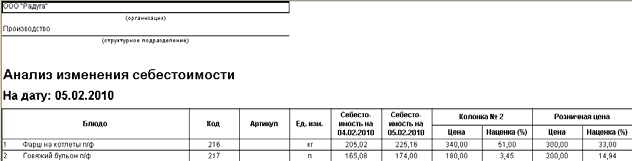

¶ Анализ изменения себестоимости

В отчет выводится список продукции, у которой изменилась себестоимость на выбранную дату в сравнении с предыдущей датой.

¶ Заказы

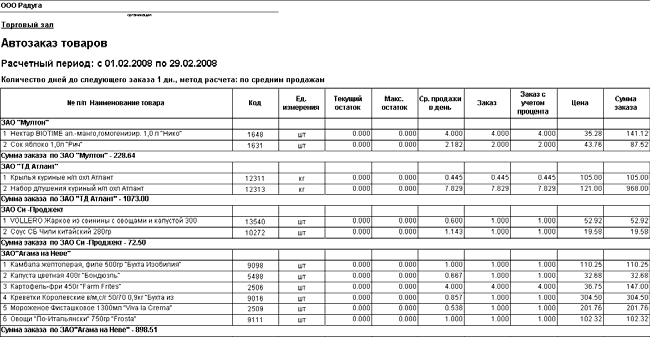

¶ Автозаказ

Автозаказ - отчет формирует заказы по товарам в разрезе поставщиков, по последним закупочным ценам. Если в карточке товара поставщик не введен, то отчет формируется по поставщику, от которого был последний приход товара. В отчете можно применить разные методы расчета заказа.

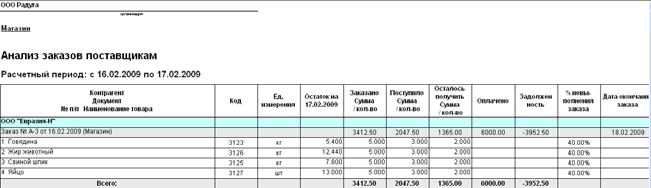

¶ Анализ заказов поставщикам

Отчет отражает информацию об исполнении заказа поставщиком. В отчет выводится информация о натуральном, денежном и процентном исполнении заказа.

¶ Услуги

Отчеты группы «Услуги» предназначены для анализа выполненных работ или оказываемых и получаемых услуг.

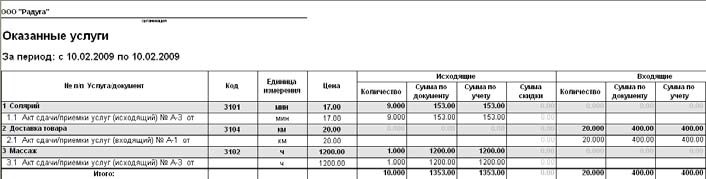

¶ Оказанные услуги

Отчёт «Оказанные услуги» показывает отгрузку и поступление выполненных работ и оказанных услуг за определённый период в разрезе документов.

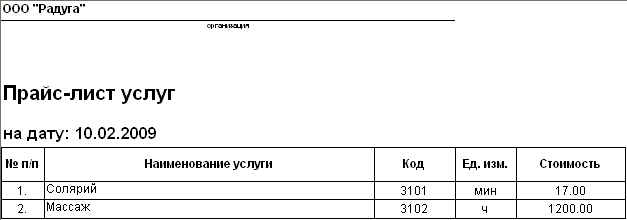

¶ Прайс лист по услугам

Отчет «Прайс-лист по услугам» позволяет сформировать список услуг и их стоимость на текущую дату.

¶ Комиссия

Отчеты группы «Комиссия» предназначены для анализа торговой комиссионной деятельности.

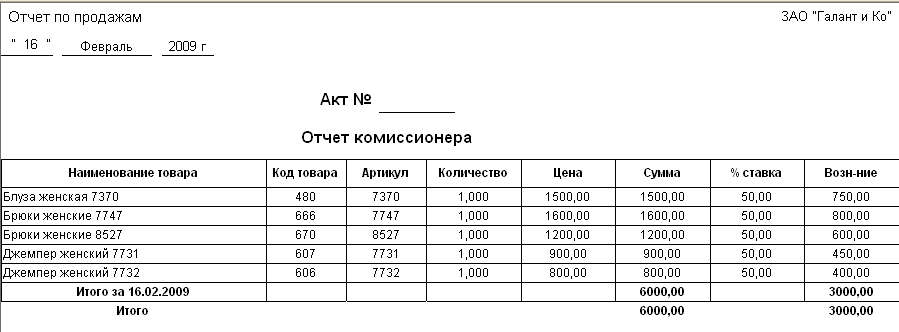

¶ Отчет комиссионера

В ходе исполнения договора комиссии комиссионер обязан представлять комитенту отчеты о продаже комиссионного товара в порядке и в сроки, которые предусмотрены договором.

Отчет комиссионера является основанием для оплаты вознаграждения комиссионера.

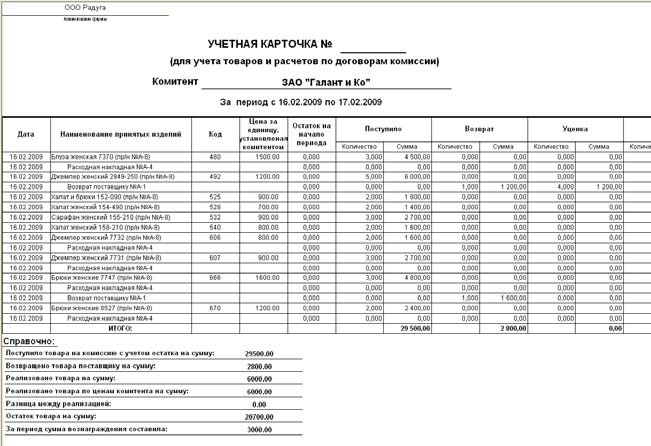

¶ Учетная карточка комитента

Учетная карточка применяется для учета товаров, принятых по комиссионным соглашениям, и расчетов с комитентами.

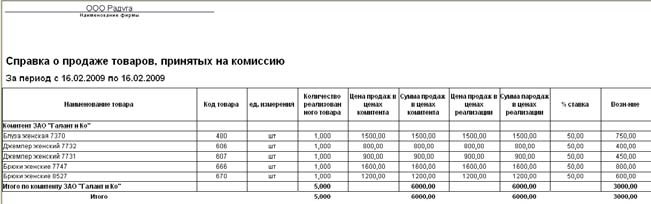

¶ Справка о продаже товаров, принятых на комиссию

Применяется для расчетов с комитентом, а также в случае, когда товары, принятые на комиссию по договору проданы не полностью, а частично.

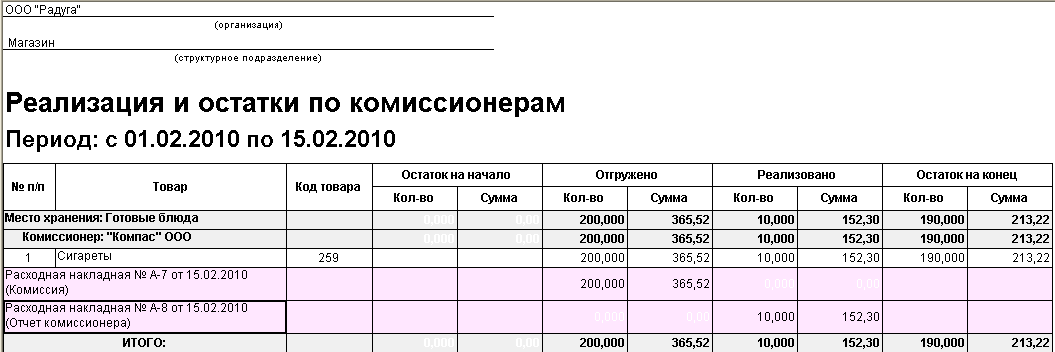

¶ Реализация и остатки по комиссионерам

Отчет предназначен для просмотра проданных товаров и нереализованных остатков у комиссионера.

¶ Сотрудники

Отчеты группы «Сотрудники» предназначены для анализа работы менеджеров предприятия и взаиморасчетов с ними.

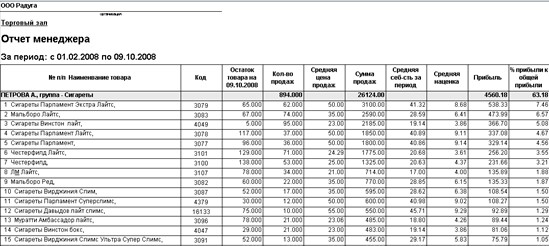

¶ Отчет менеджера

Отчет позволяет оценить результаты работы категорийного менеджера.

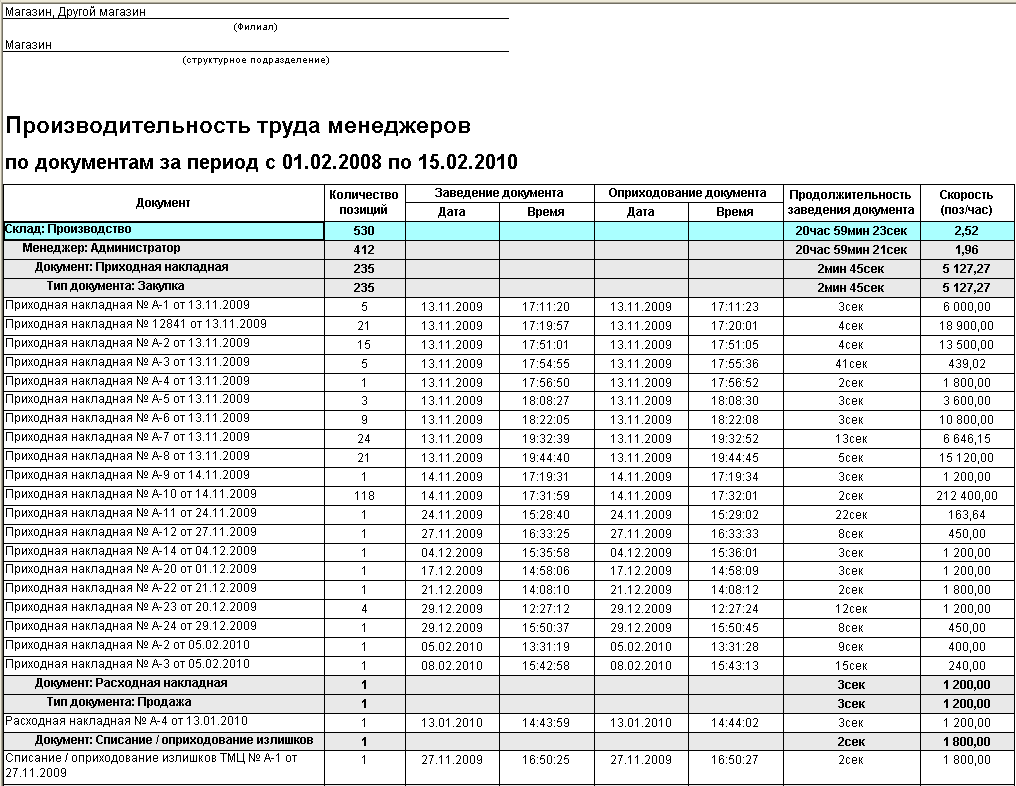

¶ Производительность труда менеджера

Отчет позволяет определить, сколько времени менеджеры тратят на создание различных документов и выяснить скорость заполнения спецификаций.

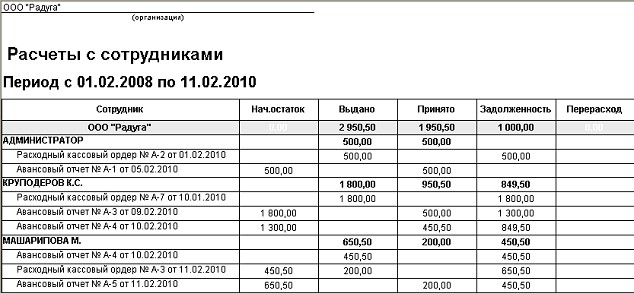

¶ Расчеты с сотрудниками.

Отчет предназначен для просмотра данных о выданных суммах сотруднику под отчет и суммах, за которые сотрудник отчитался за заданный период.

Отчет предназначен для просмотра данных о выданных суммах сотруднику под отчет и суммах, за которые сотрудник отчитался за заданный период.

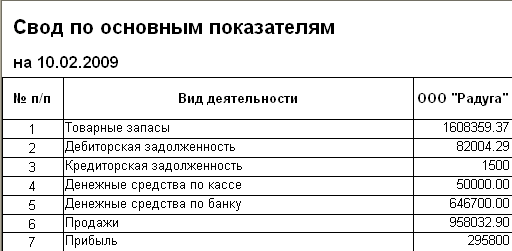

¶ Свод по основным показателям

Предоставляет анализ отчетности в разрезе основных показателей, таких как товарные запасы, дебиторская и кредиторская задолженность, денежные средства по кассам и расчетным счетам, которые рассчитываются на указанную в отчете дату, продажи и прибыль рассчитываются с начальной даты по конечную дату выбранного периода.

¶ Дополнительные отчеты

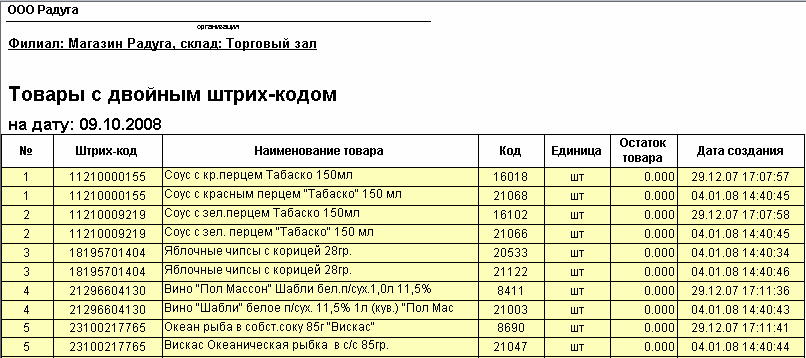

¶ Дубликаты штрих-кодов

В некоторых случаях товарам, имеющим незначительное различие (например, цвет), назначаются одинаковые штрих-коды. Однако чаще это результат ошибки оператора.

Для выявления товаров с одинаковыми штрих-кодами или без такового служит отчет «Одинаковые штрих-коды».

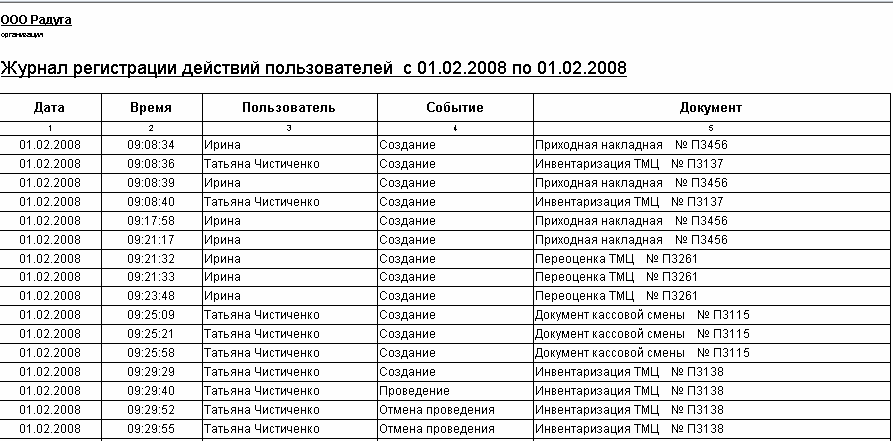

¶ Журнал действий пользователя

Отчет формирует журнал регистрации действий пользователей за период.